{kind=link}

Définition des créances en souffrance

Une créance en souffrance (Non Performing Loan en Anglais) est un prêt bancaire, qui n’est pas remboursé intégralement par l’emprunteur ou fait l’objet d’un remboursement tardif. Une créance bancaire est en souffrance lorsque l’emprunteur est en défaut et ne paie pas les intérêts mensuels ou les remboursements du principal pendant une période déterminée.

La désignation du statut « en souffrance » d’une créance bancaire peuvent varier d’une législation bancaire à une autre. La période requise pour que les prêts soit qualifié « en souffrance » varie également en fonction du type de prêt. Habituellement, la période varie de 90 à 180 jours d’arriérés de paiement.

Dans le secteur bancaire, un prêt commercial est considéré comme « en souffrance » si l’emprunteur est défaut de paiement depuis 90 jours.

Une hausse des créances en souffrances entraîne systématiquement une hausse du coût du risque qui est une charge essentielle pour une banque sur un exercice donné. Ce qui réduit pa ricochet ses bénéfices.

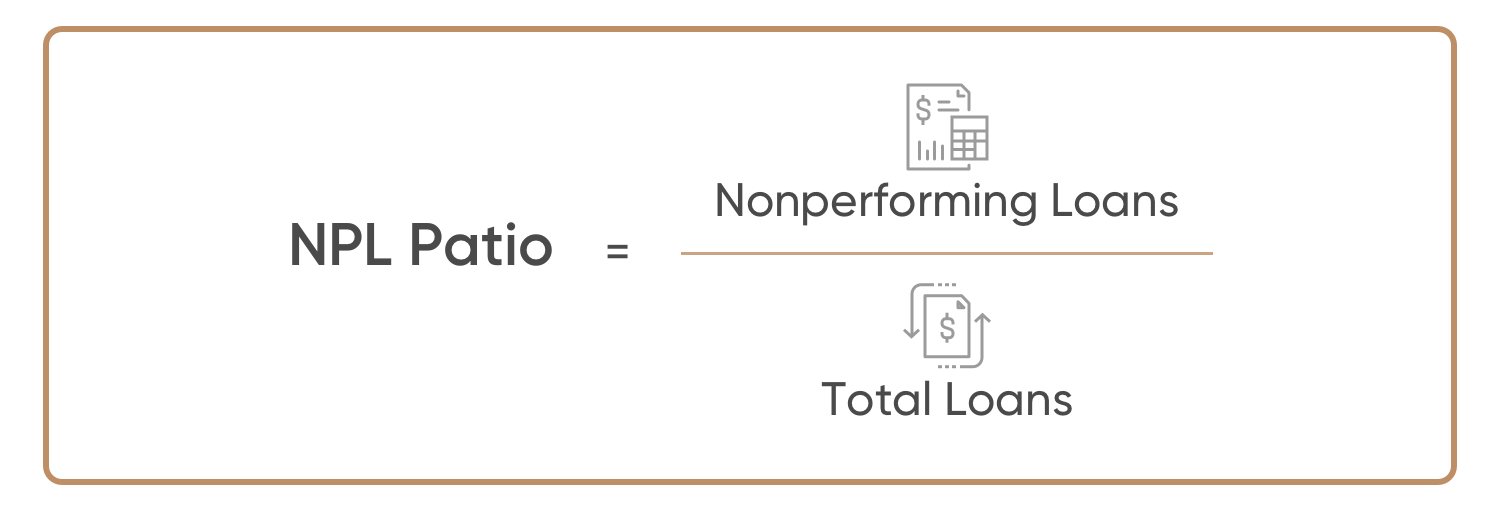

Taux de créances en souffrance (ou taux de sinistralité)

Les banques sont tenues par la loi de révéler leur ratio de créances en souffrance. Un taux de CES permet de mesurer le niveau de risque de crédit de la banque et la qualité de ses encours. Un ratio élevé signifie que la banque supporte un risque de perte plus élevé si elle ne parvient pas à recouvrer les montants dus, tandis qu’un ratio faible signifie que les prêts en cours présentent un faible risque pour la banque.

Les créances en souffrance réduisent les revenus des banques et peuvent devenir la cause de pertes colossales , qui ont un impact sur la bonne performance de la banque. Des niveaux élevés de prêts improductifs empêchent les banques de prêter aux entreprises et aux ménages. À terme, cela pourrait nuire à l’économie.

Pour compenser le risque de crédit, la banque évalue la perte attendue du prêt en souffrance (norme IFRS 9) et comptabilise une provision correspondante. La partie du prêt non performant couverte par la provision est appelée taux de couverture de la banque.

Pour mieux palier à une éventuelle hausse des créances en souffrance , la banque peut être encline à appliquer un taux d’intérêt plus élevé sur des clients plus risqués, et donc générer dessus une marge d’intermédiation bancaire plus élevée.

Discussion sur ce post