Qu'est-ce que le WACC ?

Le WACC — Weighted Average Cost of Capital, ou Coût Moyen Pondéré du Capital (CMPC) en français — représente le taux de rendement minimum qu'une entreprise doit générer pour satisfaire l'ensemble de ses pourvoyeurs de fonds : actionnaires et créanciers. C'est le taux d'actualisation utilisé dans tout modèle DCF (Discounted Cash Flow) pour valoriser une entreprise à partir de ses flux futurs.

En termes simples : si le retour sur capital investi (ROIC) d'une entreprise est supérieur à son WACC, elle crée de la valeur. S'il lui est inférieur, elle en détruit — même si elle affiche un bénéfice comptable positif.

La formule

WACC = (E/V × Ke) + (D/V × Kd × (1 − T))

Où :

E = valeur de marché des fonds propres

D = valeur de marché de la dette financière

V = E + D (valeur totale du financement)

Ke = coût des fonds propres (estimé via le MEDAF)

Kd = coût de la dette avant impôt

T = taux d'imposition sur les sociétés

Le terme (1 − T) traduit le bouclier fiscal : les intérêts de la dette étant déductibles fiscalement, la dette coûte moins cher à l'entreprise qu'elle n'y paraît.

Le coût des fonds propres Ke est lui-même calculé par le MEDAF : Ke = Rf + β × (Rm − Rf)

Où Rf est le taux sans risque, β la sensibilité du titre au marché, et (Rm − Rf) la prime de risque actions.

Application au marché marocain

Sur la Bourse de Casablanca, les paramètres de référence courants sont les suivants :

Taux sans risque (Rf) : le rendement des Bons du Trésor marocains à 10 ans sert de référence. Avec un taux directeur de Bank Al-Maghrib maintenu à 2,25% en mars 2026 et une inflation contenue sous 1%, les BDT 10 ans oscillent autour de 3,5 à 4%.

Prime de risque marché (Rm − Rf) : estimée entre 5% et 7% sur les marchés émergents comparables au Maroc. Les analystes locaux retiennent généralement 5,5% à 6%.

Bêta (β) : calculé sur la base des cours historiques du titre vs le MASI. Un beta de 0,7 correspond à un titre défensif (IAM, COSUMAR), un beta de 1,2 à un titre cyclique (valeurs immobilières, cimenteries en phase haute). Les bêtas historiques 3ans et 5 ans des valeurs cotées sont disponibles sur MASI+ : https://www.idbourse.com/masi.

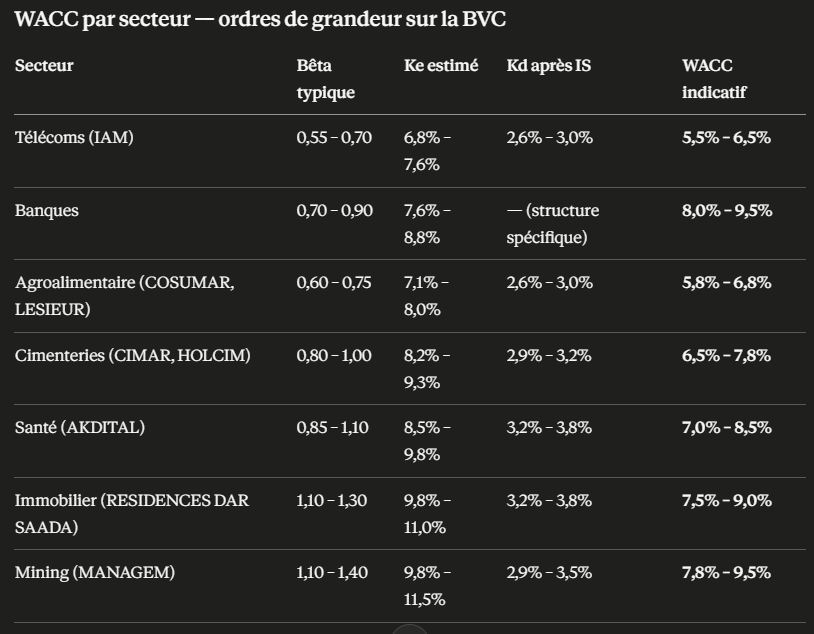

Taux d'IS : 35% pour les grandes entreprises cotées au Maroc depuis la réforme fiscale progressive, ramené à 20% pour certains secteurs. À vérifier titre par titre. Ci dessous in comparatif du CMPC de valeurs / secteurs à la BVC

Exemple chiffré — COSUMAR

Le coût des fonds propres est estimé à partir du modèle du MEDAF. En retenant un taux sans risque de 3,8 %, un bêta de 0,65 et une prime de risque de marché de 5,5 %, le coût des fonds propres ressort à 7,4 %.

Par ailleurs, le coût de la dette avant impôt est évalué à 4,5 %. Après prise en compte d’un taux d’imposition de 35 %, le coût de la dette après impôt s’établit à 2,9 %.

En considérant une structure financière composée de 75 % de fonds propres et 25 % de dette, le coût moyen pondéré du capital (WACC) ressort ainsi à 6,3 %.

Lecture : COSUMAR doit générer un retour sur capital investi supérieur à 6,3% pour créer de la valeur pour ses pourvoyeurs de fonds. En 2025, avec un RNPG de 704 MDH sur des capitaux employés de l'ordre de 10 milliards de dirhams, le ROIC ressort autour de 7% — légèrement au-dessus du WACC, ce qui confirme une création de valeur modeste mais réelle.

Ce que le WACC révèle sur une entreprise cotée

Le WACC n'est pas qu'un outil de valorisation : il est un révélateur de structure financière. Une entreprise peu endettée avec un bêta faible aura un WACC bas — et donc une valorisation plus haute à flux constants. À l'inverse, un levier élevé peut réduire le WACC grâce au bouclier fiscal, mais au prix d'un risque financier accru que le marché finit par pénaliser via un bêta plus élevé.

Sur la BVC, le WACC est particulièrement utile pour comparer deux entreprises d'un même secteur : deux cimenteries affichant des EBIT similaires peuvent présenter des créations de valeur très différentes selon leur structure de financement et leur exposition au risque de marché.