Le ratio de Sharpe est l'un des outils les plus utilisés en finance pour évaluer la qualité d'un investissement — non pas en regardant uniquement le rendement, mais en le rapportant au risque pris pour l'obtenir. En d'autres termes : combien d'unités de rendement excédentaire obtenez-vous par unité de risque supportée ?

La formule :

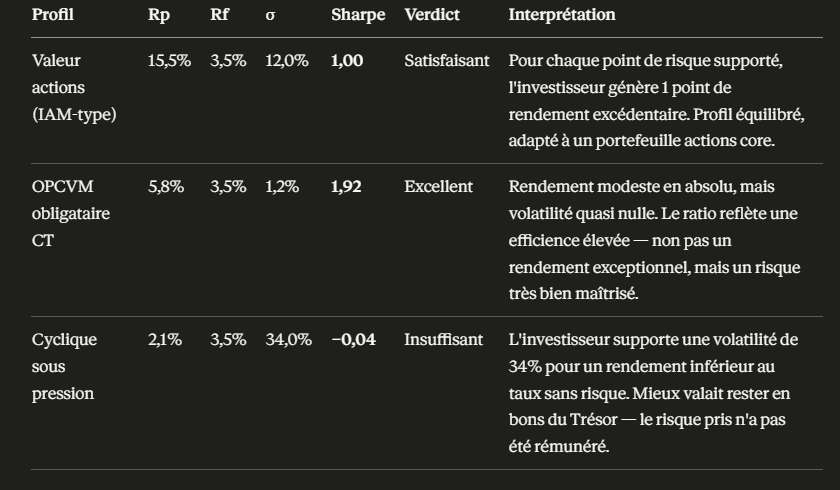

S = (Rp − Rf) / σp

Où Rp est le rendement du portefeuille, Rf le taux sans risque (typiquement les bons du Trésor marocains à 52 semaines, autour de 2,5 % en 2026 pas loin du taux directeur ), et σp l'écart-type des rendements (la volatilité).

Interprétation :

Sharpe < 0 → performance inférieure au taux sans risque : l'investisseur n'est pas rémunéré pour son risque

Sharpe entre 0 et 1 → rendement positif mais insuffisant par rapport au risque

Sharpe > 1 → bonne rémunération du risque

Sharpe > 2 → excellence, rare sur les marchés actions

Exemple :

> Le ratio de Sharpe révèle une vérité simple : ce n'est pas le rendement brut qui fait la qualité d'un investissement, mais le rendement obtenu pour chaque unité de risque acceptée.

> Le ratio de Sharpe révèle une vérité simple : ce n'est pas le rendement brut qui fait la qualité d'un investissement, mais le rendement obtenu pour chaque unité de risque acceptée.

Les limites du ratio de Sharpe

Le ratio de Sharpe reste un outil imparfait. Ses principales limites :

1. Il suppose une distribution normale des rendements. Les marchés émergents comme la BVC présentent des queues épaisses (krachs, pics) que l'écart-type ne capture pas correctement. Un Sharpe de 1,2 peut masquer un risque de queue significatif.

2. Il est sensible à la période d'observation. Un ratio calculé sur bull market 2021–2023 sera structurellement plus élevé qu'un calcul sur 2020 (Covid). La comparaison inter-périodes est trompeuse.

3. Il pénalise la volatilité positive. Un titre qui progresse fortement mais irrégulièrement sera pénalisé par σ, même si les excès de rendement sont haussiers. Le ratio de Sortino corrige ce biais en ne pénalisant que la volatilité négative.

4. Il est peu robuste sur les faibles univers. Avec 76 valeurs cotées à Casablanca, les estimations de volatilité sur 3–5 ans sont fragiles statistiquement, surtout pour les small/mid caps peu liquides.

5. Il ignore la liquidité. Sur la BVC, un Sharpe élevé sur une valeur à faible flottant (ex. petite cap industrielle) ne signifie pas qu'il est exploitable réellement.