{kind=link}

Le taux débiteur est le taux d’intérêt que les banques et autres institutions financières appliquent aux sommes prêtées à leurs clients. Ce taux est exprimé en pourcentage annuel et représente le coût du crédit pour l’emprunteur. Il est déterminé par plusieurs facteurs, dont la politique monétaire de la banque centrale, le risque associé au prêt, et les conditions du marché financier.

Le taux débiteur est utilisé dans plusieurs contextes notamment :

-Prêts Personnels et Hypothécaires : Les banques appliquent un taux débiteur aux sommes prêtées pour l’achat d’un bien immobilier ou pour des besoins personnels.

-Crédits Commerciaux : Les entreprises empruntent souvent pour financer leurs opérations ou investissements, où le taux débiteur détermine le coût de ces emprunts.

-Découverts Bancaires : Si un compte bancaire passe en négatif, le taux débiteur s’applique au solde débiteur.

Exemple :

Crédit Hypothécaire (crédit immobilier) : Marie emprunte 200 000 euros pour acheter une maison. La banque lui offre un prêt à un taux débiteur de 3% par an. Sur une période de 20 ans, soit 240 mensualité . Marie paiera non seulement le capital emprunté, mais aussi les intérêts calculés à ce taux.

Chaque mois Marie paiera une mensualité de 1109 Euros composé en partie entre intérêts ( la facturation du taux par la banque) et l’amortissemnt du capital.

La formule de l’annuité est la suivante : Annuité = r*PV / 1-(1+r)^-n, ou

- r : Taux débiteur

- PV : Montant du prêt

- n : nombre de mensualités

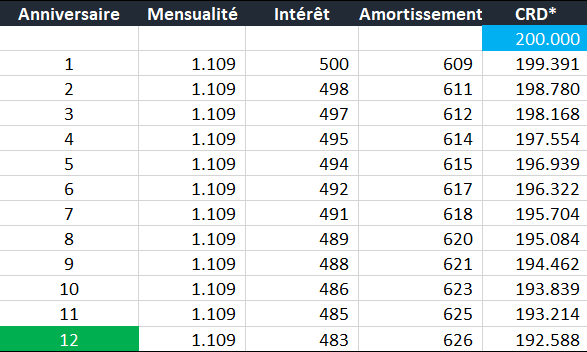

Le tableau ci-dessous présente les 12 premières mensualité qui seront payées par Marie . On constate que après une année Le capital restant à payer est de 192588 EUROS. Le solde du prêt diminue progressivement avec chaque paiement mensuel jusqu’à paiement de la totalité du prêt. A noter que la totalité des intérêts payés tout au long de la durée par rapport au montant de 200 000 euros sera de 66k euros soit un coût de 33%. Plus le taux et/ou la durée est élevé plus le coût total du crédit sera élevé

Une différence avec le Taux effectif global

le taux annoncé est le taux débiteur annuel (3% dans cet exemple), tandis que le TEG inclut tous les frais, coûts et intérêts liés au prêt. Le TEG est souvent plus élevé que le taux débiteur annoncé car il prend en compte l’ensemble des coûts. Pour calculer précisément le TEG, il faudrait connaître tous les frais associés au prêt, ce qui n’est pas précisé dans notre exemple.

Discussion sur ce post