Il est facile de constater que les prix et les valorisations des actions en bourse peuvent être fort différents d’une entreprise à l’autre en fonction de la région, du secteur de la taille d’entreprise…

Pour expliquer ces différences, on peut tenter de s’en remettre à la simple observation des caractéristiques financières des entreprises cotées et d’essayer de mettre en évidence un ensemble de régularités, puis d’en tirer avantage. La méthode de comparables boursiers, ou méthode analogique est une méthode qui peut servir aussi bien à l’évaluation d’une entreprise non cotée qu’à celle d’une société introduite en bourse .

Elle se base principalement sur les les inducteurs de valeur, qui sont des metrics comptables qu’on rapporte au cours de l’action pour pouvoir faire des comparaisons pour des objectifs de valorisation et aboutir à un cours cible d’une action qu’on présente dans un exemple dans cet article.

Quels sont les différentes catégories d’inducteurs de valeur utilisés ?

On appelle inducteur de valeur toute quantité qui démontre une association stable avec le cours de l’action. Généralement, on les regroupe autour de trois catégories principales :la rentabilité, les capitaux et la croissance. Dans chacun de ces cas, les mesures auxquelles on se réfère sont soit des données comptables ramenées à la base d’une action par une division suivant le nombre de titres en circulation, soit des données prévisionnelles par action publiées par les principaux bureaux d’analyse financière.

- Les inducteurs de rentabilité

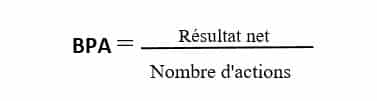

La variable clé dans le domaine est le bénéfice par action (BPA) ou en anglais (EPS, pour Earning per share). Il est obtenu en divisant le résultat net de l’entreprise par le nombre d’actions émises :

Les mesures de résultat net utilisé peuvent être les suivantes :

- Le dernier résultat net annuel connu ;

- Le résultat net glissant (c’est à dire la somme des quatre derniers résultats trimestriels connus) ;

- Le résultat net prévisionnel qui est une sorte de consensus marché sur le résultat attendu pour cette société et qui peut être ajusté des éléments non récurrents.

- Les inducteurs de capitaux

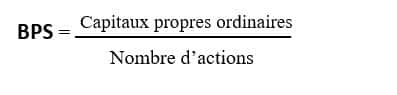

La variable clé dans ce domaine est la valeur comptable par action (BPS, pour book value per share). Elle est égale à la valeur comptable des capitaux propres ordinaires au bilan divisée par le nombre d’actions :

La mesure comptable des capitaux propres peut éventuellement être ajustée de réduction de valeur, en fonction d’une différence de consolidation apparaissant à l’actif du bilan. Elle tient compte de l’affectation des derniers résultats.

- Les inducteurs de croissance

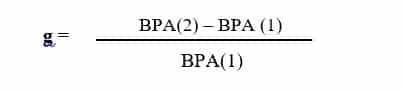

La variable clé est ici le taux de croissance attendu du bénéfice par action. En général, il est obtenu en comparant des prévisions homogènes du BPA espéré pour l’exercice en cours ou suivant :

Le choix des entreprises comparables ou de référence

Le principe général de la méthode des multiples est d’observer les associations entre les valeurs des titres et celles des inducteurs privilégiés. Le problème de l’analyste est dès lors de choisir un ensemble d’entreprises de référence. Le critère privilégié en la matière est la proximité du champ d’activité ou l’appartenance à un même secteur. Malheureusement, Il n’existe pas en pratique une classification unique de toutes les entreprises. Il revient à l’analyste de choisir entre différents systèmes. Enfin, la construction d’un échantillon raisonnable se révèle beaucoup plus délicate que prévu. Il est indispensable avant de taire confiance aux résultats statistiques d’opérer des choix prudents et avisés.

L’accessibilité aux grandes bases de données et les moyens informatiques autorisent aujourd’hui le traitement de très grands échantillons. La facilité de calcul engage à d’autant plus de prudence. Les règles élémentaires en la matière sont les suivantes :

- Ne pas tenir compte des cas pour lesquels les inducteurs de valeur prennent des valeurs négatives. Cette recommandation concerne tout particulièrement les bénéfices par action. Le cours d’une action étant toujours par définition positif, il n’est pas possible de prévoir une relation simple et stable qui vaudrait à la fois entre des valeurs positives et négatives de résultat et des valeurs positives de cours. Dans ce cas, mieux vaut limiter l’étude aux seuls cas d’entreprises bénéficiaires. Le prix à payer est double. D’une part, la relation éventuellement trouvée ne vaut que pour ces seules entreprises et n’est d’aucune utilité pour valoriser une entreprise en perte.

- Eviter les sociétés avec des profils atypiques , comme par exemple des sociétés menacées de disparition, entreprises dépourvues d’activité réelle, les sociétés écrans sans effectifs…)

- Eviter de prendre des comparables qui sont situées dans des régions ou l’environnement économique et financier est très différent. Egalement des sociétés qui sont régies par des normes comptables qui pourraient fausser la comparaison. Il est généralement conseillé de choisir des sociétés dans des pays comparables (Législation, risque pays, …)

Exemple de la valorisation de la société XTDIGITAL MEDIA qui compte s’introduire en bourse

Pour valoriser la société belge XT DIGITAL MEDIA qui opère dans le secteur dans la distribution de produits IT, le cabinet en charge de cette mission a utilisé la méthode des comparables boursiers , en sélectionnant 5 sociétés comparables cotées en bourse pour valoriser la cible : XTDIGITAL MEDIA.

Les inducteurs utilisés :

- 1) Rentabilité (BPA) à travers le résultat net prévisionnel

- 2) Capitaux (BPS) à travers les Capitaux propres

{kind=link}

Récapitulatif des comparables boursiers

Dans le tableau ci-dessus les ratios issus des inducteurs 1 (BPA) et 2 (BPS) qui sont le PER et P/B font ressortir que la moyenne de ces deux ratio respectifs selon l’échantillion de comparables choisis sont 15,4 pour le PER et 1,52 pour le P/B. Autrement dit, en prenant le Résultat net Prévisionnel et les fonds propres de XTDIGITAL MEDIA

En leur appliquant ces deux metrics, on retombe à la valorisation de la société :

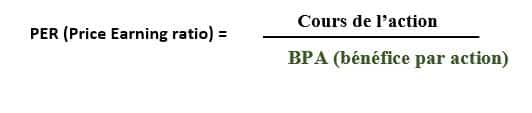

Selon l’inducteur 1 du PER :

15,4 (Per moyen des comparables) * 19 (Résultat net prévisionnel) = 292,6 MEUR

Selon l’inducteur 2 du P/B :

1,52 (P/B moyen des comparables) * 110 (Résultat net prévisionnel) = 261,4 MEUR

Discussion sur ce post