{kind=link}

L’invasion de l’Ukraine par la Russie a encore assombri les perspectives de la croissance mondiale, l’économie européenne étant exposée à de graves reversen raison de ses liens commerciaux, financiers et d’investissement avec les pays en guerre. L’Europe subit à présent une interruption partielle des exportations de gaz naturel de la Russie, son principal fournisseur d’énergie.

La perspective sans précédent d’une coupure totale alimente les inquiétudes concernant une éventuelle pénurie de gaz, une hausse encore plus forte des prix et ce que cela entraînerait sur le plan économique. Bien que les responsables politiques agissent avec célérité, ils ne disposent d’aucun modèle pour gérer et atténuer le choc.

Trois nouveaux documents de travail du FMI examinent ces importantes questions. Ils analysent la manière dont la fragmentation des marchés et l’effet retardé de la transmission des prix pourraient aggraver le retentissement sur l’économie, le rôle que pourrait jouer le marché mondial du gaz naturel liquéfié pour en modérer les répercussions, et les conséquences que ces facteurs pourraient entraîner en Allemagne, la plus grande économie d’Europe.

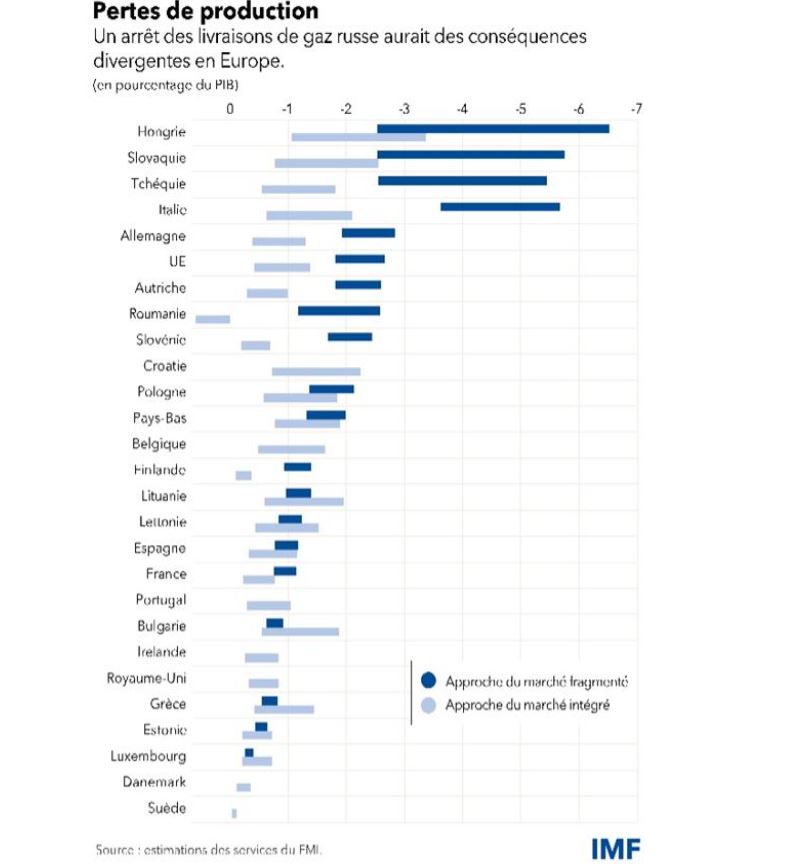

Les travaux du FMI montrent que dans certains des pays les plus touchés d’Europe centrale et orientale (Hongrie, République slovaque, République tchèque), il est possible que le risque de pénurie atteigne 40 % de la consommation de gaz, la chute concomitante du produit intérieur brut pouvant atteindre jusqu’à 6 %. Il serait toutefois possible d’atténuer ces répercussions en veillant à se procurer d’autres sources d’approvisionnement et d’énergie, en desserrant les goulets d’étranglement des infrastructures, en encourageant les économies d’énergie tout en protégeant les ménages vulnérables et en élargissant les accords de solidarité afin de mutualiser l’offre de gaz entre les pays.

Les infrastructures européennes et l’offre mondiale ont fait face, jusqu’à présent, à une baisse de 60 % des livraisons de gaz russe depuis juin 2021. La consommation totale de gaz a diminué de 9 % au premier trimestre par rapport à l’année précédente et d’autres sources d’approvisionnement ont été mises à contribution, notamment le GNL sur les marchés mondiaux.

Selon une étude du FMI, il serait possible à court terme, en recourant à d’autres sources d’approvisionnement et d’énergie, de faire face à ’ une réduction des livraisons de gaz russe de jusqu’à 70 %, étant donné la baisse de la demande causée par des prix précédemment élevés.

C’est pourquoi certains pays ont été en mesure de mettre fin unilatéralement aux importations de Russie. Cette diversification serait toutefois beaucoup plus difficile à mettre en œuvre en cas d’interruption totale. Au sein de l’Europe, des goulets d’étranglement pourraient limiter les possibilités de réacheminer le gaz en raison de capacités d’importation insuffisantes ou de contraintes de transmission. Ces facteurs pourraient entraîner des pénuries représentant de 15 à 40 % de la consommation annuelle dans certains pays d’Europe centrale et orientale.

les incidences peuvent être évaluées de deux manières. L’une est une approche de marché intégré, qui suppose que le gaz peut aller là où le besoin existe et que les prix s’ajustent. L’autre est une approche de marché fragmenté, qui convient mieux lorsque le gaz ne peut aller là où la demande existe, quelle que soit la hausse des prix. Le fait que le choc sur l’économie européenne est déjà en cours complique toutefois la tâche.

En utilisant l’approche du marché intégré — car le marché demeure intégré —il semblerait que l’incidence directe à ce jour corresponde à une réduction de 0,2 % de l’activité économique de l’Union européenne au premier semestre 2022.

Considérer une interruption totale de l’approvisionnement en gaz russe à partir de la mi-juillet permet d’évaluer ’l’incidence par rapport à un scénario de référence sans rupture d’approvisionnement cette année. Cela simplifie l’estimation et la rend comparable à d’autres recherches économiques.

Le FMI a permis de dériver un large éventail d’estimations de l’incidence sur les douze prochains mois. Du fait de la nature sans précédent d’une interruption totale de l’approvisionnement en gaz russe, les hypothèses de modélisation pertinentes sont très incertaines et varient d’un pays à l’autre.

Si les marchés de l’UE restent intégrés à la fois sur le plan interne comme avec le reste du monde, l’approche du marché intégré donne à penser que le marché mondial du GNL contribuera à modérer les répercussions économiques. La réduction de la consommation serait en effet répartie entre tous les pays connectés au marché mondial. À l’extrême, dans l’hypothèse d’une absence de contribution du GNL, l’impact serait amplifié : la flambée des prix du gaz n’aurait d’autre effet que de réduire la consommation dans la seule UE.

Si des contraintes physiques entravent la circulation du gaz, l’approche du marché fragmenté révèle que l’effet défavorable sur la production économique serait particulièrement important, jusqu’à 6 % pour certains pays d’Europe centrale et orientale, où l’intensité de l’utilisation du gaz russe est élevée et où les autres sources d’approvisionnement sont rares, notamment en Hongrie, en République slovaque et en République tchèque. L’Italie devrait également affronter des répercussions considérables en raison de sa forte dépendance au gaz pour la production d’électricité.

Les effets sur l’Allemagne et l’Autriche’ seraient moins graves, mais tout de même importants, en fonction de la disponibilité de sources de remplacement et de la capacité de ces pays à réduire la consommation de gaz des ménages. Pour d’autres pays disposant d’un accès adéquat aux marchés internationaux du GNL, les effets économiques seraient modérés, éventuellement inférieurs à 1 %.

Discussion sur ce post